新闻

2017年上半年物流运行稳中趋好

上半年,物流运行呈现了稳中趋好的发展势头,在物流需求增长平稳,物流市场规模继续扩大,物流服务价格回升的同时,物流供给侧结构性改革稳步推进,物流需求结构呈现积极变化,降低经济运行中的物流成本举措取得初步成效,单位GDP物流成本趋缓,物流企业经营状况有所改善。

上半年物流运行稳中趋好

(一)物流需求稳中有升,结构呈现积极变化

物流需求稳中有升。2017年上半年,全国社会物流总额为118.9万亿元,按可比价格计算,同比增长7.1%,增速比上年同期提高0.9个百分点,比1-5月提高0.2个百分点。总体来看,物流需求各季度增速平稳,同时比上年同期增幅有所扩大,回升的态势更加明显。

----工业品物流需求增速稳中有升。上半年工业品物流总额,按可比价格计算,同比增长6.9%,增速比上年同期加快0.9个百分点,比一季度加快0.1个百分点,其中6月份当月增长7.6%,比5月份加快1.1个百分点。

从构成看,三去一降一补”重点任务成效初显,工业物流需求内部结构继续优化:传统产业延续趋缓走势,中高端产业保持较快增长。上半年,采矿物流需求下降1.0%;高技术制造业和装备制造业物流需求上半年同比分别增长13.1%和11.5%,增速分别高于工业物流总额6.2和4.6个百分点,占规模以上工业的比重达到了12.2%和32.2%。特别是,电子、汽车、仪器仪表、专用设备和通用设备制造业等领域分别增长13.9%、13.1%、12.5%、12%和11.2%,均保持了两位数的增速。

---进口物流需求回稳向好。上半年进口物流总额同比增长12.5%,增速比上年同期提高4.9个百分点,连续五个月保持10%以上增长。进口物流需求保持较快增长主要是受以下因素影响:

国内经济稳中向好带动进口物流量持续增加。上半年,国内经济继续稳中向好,6月份我国制造业PMI为51.7,连续11个月在景气区间。国内经济稳中向好刺激进口需求增加。

外贸稳增长政策措施效应持续显现。上半年以来,我国大力推进‘一带一路’建设,市场开放和贸易促进力度不断加大,给中国外贸带来多项利好。各项外贸稳增长政策措施效应持续显现,对上半年外贸进出口回稳向好起到了重要推动作用。

从品种看,铁矿砂、原油、大豆等大宗商品进口物流需求稳步回升。上半年,我国进口铁矿砂5.39亿吨,增加9.3%;原油2.12亿吨,增加13.8%;大豆4481万吨,增加14.2%。

----单位与居民物流需求增势强劲。上半年单位与居民物品物流总额同比增长30.9%,比上年同期回落15.3个百分点,增速虽比上年同期回落,但仍高于社会物流总额增速23.7个百分点,保持30%以上的较快增长。

受电商物流促销活动影响,6月份中国电商物流指数中的物流总业务量增长明显加速,同比增长50%,环比增长55%,物流订单出现年内的峰值。其中消费升级影响更趋明显,家电类、3C类和生鲜食品类增长迅猛。

(二)物流运行质量趋好,物流效率提升

1、经济运行的物流成本水平下降

上半年物流运行的质量趋好,物流领域降本增效的稳步推进。

上半年,社会物流总费用与GDP的比率为14.6%,比一季度回落0.3个百分点,与上年同期持平。单位GDP物流成本水平的下降反映出当前经济运行的效率提升,“降成本”取得进展。

2、物流与产业协同性增强

上半年物流增长的质量趋好,物流与国民经济发展的协同性增强。

(1)运输结构调整与产业升级更趋协同

物流实物量稳中有升,货运量比上年增长10.0%,增速同比提高6.9个百分点;货运周转量增长10.0%,增速提高9.4个百分点。随着物流实物量回升,运输费用增速回升,但运输效率有所提升,运输结构趋于改善。

(2)仓储物流周转维持高效

今年以来,仓储物流效率维持较高水平。上半年中国仓储指数中的平均库存周转次数指数平均为52.4%,比上年同期提高0.4个百分点。6月份,平均库存周转次数指数为50.5%,周转效率连续多个月保持高增长。高效仓储物流服务推动工业企业“去库存”取得成效,5月末规模以上工业企业产成品存货周转天数同比减少0.7天,且产成品存货同比增速较4月末回落1.1个百分点。

(3)物流与相关产业深度融合

物流企业在组织创新和模式创新领域不断探索,与制造业等相关产业深度融合,推动经济运行的便利性、协调性、协同性、能动性提高。例如德利得供应链物流快速实现组织柔性化调整,提高供应链服务能力,在医药、能源、高端制造领域业务快速增长,长久物流深入汽车零配件物流市场,顺丰布局冷链生鲜,传统医药物流主动拥抱互联网,京东瞄准智慧物流、绿色物流,力图快速布局,抢占先机。标准托盘为基础运载单元的共用共享,正在向全链条延伸。

3、物流服务价格稳步回升

上半年物流增长的质量趋好,市场总体供需关系良好,物流服务价格回升。

公路运输价格波动中回升。从上半年情况看,公路物流需求总体平稳。由中国物流与采购联合会和林安物流集团联合调查的中国公路物流运价指数6月为107.0点,连续两个月回升,环比回升0.69%;上半年平均为109.3点,比上年同期增长9.2%。6月当月情况看,月内各周指数呈现逐步趋稳态势,6月指数较年初高点均有所回调。从分车型指数看,各车型指数涨跌不一。其中,以大宗商品及区域间运输为主的整车指数环比回升0.75%,至104.5点,连续两个月回升,比上年同期增长11.1%。零担指数总体平缓,轻货、重货指数涨跌不一。其中,零担轻货指数为116.6点,比上月回落0.68%;零担重货指数为105.3点,比上月回升1.57%。

上半年物流运行压力犹存

物流成本上涨压力依然较大

当前经济已经进入到提质增效的关键时期,特别是在要素成本刚性上涨、经营成本降无可降的背景下,增长不能再走规模扩张的老路,只有提升质量,把经济增长方式从规模速度型向质量效益型转变才是唯一出路。企业和社会经济的效益只有通过提高效率降低成本,才可以形成新的利润空间。

上半年,社会物流总费用为5.6万亿元,同比增长10.2%。增速比上同期提高7.5个百分点。比一季度有提高0.2个百分点,物流成本上涨压力依然较大。从数据看,社会物流总费用增速回升一是受到物流实物量增速有所加快影响,上半年货运量、货物周转量同比增长10%,比上年同期提高6.9和9.4个百分点;二是受到物流服务价格上涨较快影响,上半年公路物流价格增长9.2%,中国沿海(散货)运价指数增长超过20%,BDI波罗的海干散货指数增速超过90%。

除此之外也应看到,当前我国物流管理方法、组织方式等方面亟待优化,生产经营环节之间、企业之间、行业之间同、地区之间发展仍存在不协同、不均衡的地方。

一是运输环节组织方式仍需优化。上半年,运输费用中的装卸和搬运费用所占比重的26.2%,这说明,运输环节的协调性仍存需进一步优化。各种运输方式缺乏合理分工、货物多次装卸搬运也使得物流环节过多,多式联运占比较低,有效衔接及协调性不够。 目前,我国多式联运发展水平仍然较低,运量规模仅占全社会货运量的3%左右。

二是去库存尚存空间。进入6月,中国仓储指数中的库存周转次数指数回落2.7个百分点至50.5%,接近荣枯线。当前仓储物流周转趋缓,周转有所减慢,进库多于出库。表明物流各环节存在断点,库存成本随之升高。数据显示保管环节中的仓储成本上半年比前期增速有所加快,提高0.3个百分点。

物流服务供需仍存差距

今年以来物流企业效益总体较好,物流服务规模不断扩大,企业扩张意愿增强,增速回升明显加快,供需差距呈现扩大迹象,部分领域供大于求局面有所加剧,服务价格有所趋缓。数据显示,二季度物流服务价格环比一季度、年初呈现小幅回落走势。例如,第一季度中国公路物流运价指数为112.1点,第二季度为106.5点,季度环比回落5.0%。指数的回落表明价格较去年同期的涨幅在逐步收窄,价格的不稳定性,给物流企业经营带来了不确定性影响。

物流企业经营盈利水平趋缓

6月中国物流业景气指数中的主营业务利润指数连续两个月回落,比上月回落0.4个百分点,至51.9%,显示物流企业盈利水平有趋缓迹象。

下半年物流走势判断

物流运行环境趋好。上半年,制造业PMI均值51.5%,较去年同期上升1.7个百分点。从均值水平看,高耗能行业仍保持在50%以下,装备制造业、高新技术产业和消费品行业均值则保持在52%以上。其中高新技术产业均值水平最高,达到54%。反映出我国经济结构优化进程在持续进行中,新业态、新动力的增长动力在不断积聚。二季度PMI指数走势基本平稳,平均值为51.4%,显示经济稳定向好的基础趋于巩固,二季度经济形势同一季度基本相当。

综合来看,物流运行已进入平稳区间,预计下半年物流需求有望保持适度平稳增长格局。从各季度看,7至8月是物流需求的相对平稳期,可能存在季节性回落,后期9、10月随着生产建设旺季来临,将稳步回升。从结构看,随着经济增长方式转变和产业升级换代,大宗商品相关物流需求可能有所趋缓,高新技术、消费升级等需求仍将保持较快增长。

从先行指数看,物流景气指数中的新订单指数和业务活动预期指数为54.9%和57.0%,仍维持较高水平。综合来看,物流运行稳定性依然较强,三季度有望延续稳中向好的发展态势,预计全年社会物流总额可比增长在6.8-7.1%之间。

上半年物流运行稳中趋好

(一)物流需求稳中有升,结构呈现积极变化

物流需求稳中有升。2017年上半年,全国社会物流总额为118.9万亿元,按可比价格计算,同比增长7.1%,增速比上年同期提高0.9个百分点,比1-5月提高0.2个百分点。总体来看,物流需求各季度增速平稳,同时比上年同期增幅有所扩大,回升的态势更加明显。

图1 2016-2017年社会物流总额及增长情况

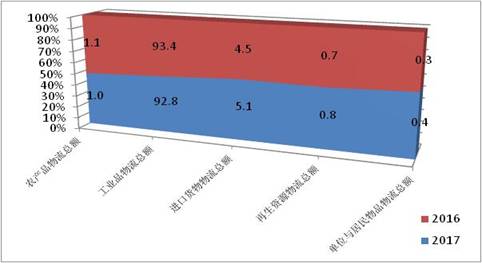

物流需求结构呈现积极变化。物流需求结构不断优化和转型升级的稳步推进。从需求结构看,与民生消费相关的物流需求增长强劲,消费拉动单位与居民物流需求保持30%以上的高速增长;同时内外需明显回稳向好,国际物流需求较好,增速连续五个月保持在10%以上,物流需求增长动力的格局进一步改善,新旧动能转换继续加快。从变化情况看,农产品、工业品物流总额占比有所下降,进口、单位与居民物流需求占比提高,对物流需求贡献率提升。

图2 2016-2017年社会物流总额构成情况对比

----工业品物流需求增速稳中有升。上半年工业品物流总额,按可比价格计算,同比增长6.9%,增速比上年同期加快0.9个百分点,比一季度加快0.1个百分点,其中6月份当月增长7.6%,比5月份加快1.1个百分点。

从构成看,三去一降一补”重点任务成效初显,工业物流需求内部结构继续优化:传统产业延续趋缓走势,中高端产业保持较快增长。上半年,采矿物流需求下降1.0%;高技术制造业和装备制造业物流需求上半年同比分别增长13.1%和11.5%,增速分别高于工业物流总额6.2和4.6个百分点,占规模以上工业的比重达到了12.2%和32.2%。特别是,电子、汽车、仪器仪表、专用设备和通用设备制造业等领域分别增长13.9%、13.1%、12.5%、12%和11.2%,均保持了两位数的增速。

---进口物流需求回稳向好。上半年进口物流总额同比增长12.5%,增速比上年同期提高4.9个百分点,连续五个月保持10%以上增长。进口物流需求保持较快增长主要是受以下因素影响:

国内经济稳中向好带动进口物流量持续增加。上半年,国内经济继续稳中向好,6月份我国制造业PMI为51.7,连续11个月在景气区间。国内经济稳中向好刺激进口需求增加。

外贸稳增长政策措施效应持续显现。上半年以来,我国大力推进‘一带一路’建设,市场开放和贸易促进力度不断加大,给中国外贸带来多项利好。各项外贸稳增长政策措施效应持续显现,对上半年外贸进出口回稳向好起到了重要推动作用。

从品种看,铁矿砂、原油、大豆等大宗商品进口物流需求稳步回升。上半年,我国进口铁矿砂5.39亿吨,增加9.3%;原油2.12亿吨,增加13.8%;大豆4481万吨,增加14.2%。

图3 2016-2017年进口物流量及增长情况

----单位与居民物流需求增势强劲。上半年单位与居民物品物流总额同比增长30.9%,比上年同期回落15.3个百分点,增速虽比上年同期回落,但仍高于社会物流总额增速23.7个百分点,保持30%以上的较快增长。

受电商物流促销活动影响,6月份中国电商物流指数中的物流总业务量增长明显加速,同比增长50%,环比增长55%,物流订单出现年内的峰值。其中消费升级影响更趋明显,家电类、3C类和生鲜食品类增长迅猛。

(二)物流运行质量趋好,物流效率提升

1、经济运行的物流成本水平下降

上半年物流运行的质量趋好,物流领域降本增效的稳步推进。

上半年,社会物流总费用与GDP的比率为14.6%,比一季度回落0.3个百分点,与上年同期持平。单位GDP物流成本水平的下降反映出当前经济运行的效率提升,“降成本”取得进展。

2、物流与产业协同性增强

上半年物流增长的质量趋好,物流与国民经济发展的协同性增强。

(1)运输结构调整与产业升级更趋协同

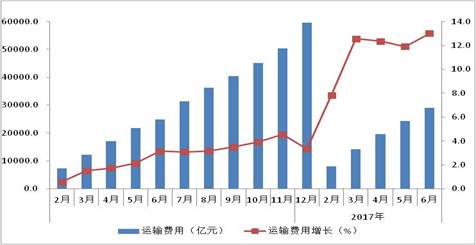

物流实物量稳中有升,货运量比上年增长10.0%,增速同比提高6.9个百分点;货运周转量增长10.0%,增速提高9.4个百分点。随着物流实物量回升,运输费用增速回升,但运输效率有所提升,运输结构趋于改善。

图 4 2016-2017年运输费用及增长情况

在供给侧结构性改革的深入推进,产需结构进一步优化的背景下,铁路、水运运输服务质量、水平提升,大宗商品等货类由公路回归,铁路、水上运输延续了较快增长态势,铁路、水上运输费用占比提高了0.5和0.3个百分点。运输结构的调整一定程度上缓解运输成本的上涨压力,上半年运输费用与GDP的比率为7.6%,比一季度回落0.3个百分点。

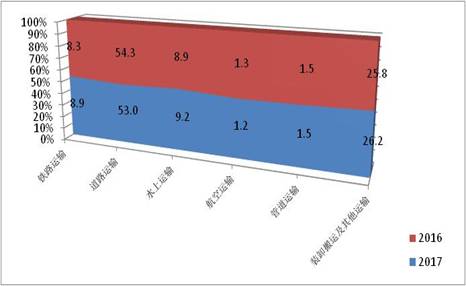

图 5 2016-2017年运输费用构成情况对比

(2)仓储物流周转维持高效

今年以来,仓储物流效率维持较高水平。上半年中国仓储指数中的平均库存周转次数指数平均为52.4%,比上年同期提高0.4个百分点。6月份,平均库存周转次数指数为50.5%,周转效率连续多个月保持高增长。高效仓储物流服务推动工业企业“去库存”取得成效,5月末规模以上工业企业产成品存货周转天数同比减少0.7天,且产成品存货同比增速较4月末回落1.1个百分点。

(3)物流与相关产业深度融合

物流企业在组织创新和模式创新领域不断探索,与制造业等相关产业深度融合,推动经济运行的便利性、协调性、协同性、能动性提高。例如德利得供应链物流快速实现组织柔性化调整,提高供应链服务能力,在医药、能源、高端制造领域业务快速增长,长久物流深入汽车零配件物流市场,顺丰布局冷链生鲜,传统医药物流主动拥抱互联网,京东瞄准智慧物流、绿色物流,力图快速布局,抢占先机。标准托盘为基础运载单元的共用共享,正在向全链条延伸。

3、物流服务价格稳步回升

上半年物流增长的质量趋好,市场总体供需关系良好,物流服务价格回升。

公路运输价格波动中回升。从上半年情况看,公路物流需求总体平稳。由中国物流与采购联合会和林安物流集团联合调查的中国公路物流运价指数6月为107.0点,连续两个月回升,环比回升0.69%;上半年平均为109.3点,比上年同期增长9.2%。6月当月情况看,月内各周指数呈现逐步趋稳态势,6月指数较年初高点均有所回调。从分车型指数看,各车型指数涨跌不一。其中,以大宗商品及区域间运输为主的整车指数环比回升0.75%,至104.5点,连续两个月回升,比上年同期增长11.1%。零担指数总体平缓,轻货、重货指数涨跌不一。其中,零担轻货指数为116.6点,比上月回落0.68%;零担重货指数为105.3点,比上月回升1.57%。

图 6 2016-2017年公路物流价格指数走势图

海运价格显著回升。由交通部发布的中国沿海(散货)综合运价指数上半年平均为1044.8点,比上年同期增长29.6%。6月为1057.83点,比上月回升8.2%。煤炭沿海散货价格是影响市场走势的关键因素。特别是6月份,沿海煤炭运输市场需求趋好:受到产地面临环保安全检查力度加大导致煤炭产量缩紧等因素影响,煤价均出现上涨,沿海煤炭运价大幅上涨。煤炭沿海(散货)运价指数上半年平均为1088.94点,比上年同期增长36.6%,6月为1126.94点,比上月回升11.4%。

4、物流就业增势强劲

近年来,物流业成为就业增长最快行业之一,增速快于国民经济主要行业,特别是快递及电商物流是近年增长最快的行业之一。数据显示,物流业景气指数中的从业人员指数,年初以来持续上升,连续5个月保持在51%以上。6月份为52.9%,环比提高0.4个百分点,高于去年同期3.8个百分点。物流从业人员指数持续上升,反映出物流运行保持稳中向好态势,就业机会持续增加。

(三)物流运行环境改善,短板领域投资继续得到加强

1、物流基础设施环境改善

上半年,物流相关固定资产投资加力增效,基础设施中短板领域的投资增长较快。数据显示,物流业景气指数中的固定资产投资完成额指数上半年平均为53.9%,比上年回升0.4个百分点;连续4个月维持在53%以上,反映出物流运行的基础设施条件呈现持续改善态势。与此同时,基础设施中短板领域的投资增长较快。数据显示,道路运输业投资增长23.2%;水利管理业投资增长17.5%。

2、物流企业资金状况改善

上半年,物流企业资金环境回暖,融资环境有所改善,资金紧张的情况有所缓解。数据显示,物流业景气指数中的资金周转率指数上半年平均为53.3%,比上年回升2.7个百分点。连续4个月维持在53%以上,反映出物流企业资金环境持续改善。

4、物流就业增势强劲

近年来,物流业成为就业增长最快行业之一,增速快于国民经济主要行业,特别是快递及电商物流是近年增长最快的行业之一。数据显示,物流业景气指数中的从业人员指数,年初以来持续上升,连续5个月保持在51%以上。6月份为52.9%,环比提高0.4个百分点,高于去年同期3.8个百分点。物流从业人员指数持续上升,反映出物流运行保持稳中向好态势,就业机会持续增加。

(三)物流运行环境改善,短板领域投资继续得到加强

1、物流基础设施环境改善

上半年,物流相关固定资产投资加力增效,基础设施中短板领域的投资增长较快。数据显示,物流业景气指数中的固定资产投资完成额指数上半年平均为53.9%,比上年回升0.4个百分点;连续4个月维持在53%以上,反映出物流运行的基础设施条件呈现持续改善态势。与此同时,基础设施中短板领域的投资增长较快。数据显示,道路运输业投资增长23.2%;水利管理业投资增长17.5%。

2、物流企业资金状况改善

上半年,物流企业资金环境回暖,融资环境有所改善,资金紧张的情况有所缓解。数据显示,物流业景气指数中的资金周转率指数上半年平均为53.3%,比上年回升2.7个百分点。连续4个月维持在53%以上,反映出物流企业资金环境持续改善。

图 7 2016-2017年资金周转率指数与M2对比

上半年物流运行压力犹存

物流成本上涨压力依然较大

当前经济已经进入到提质增效的关键时期,特别是在要素成本刚性上涨、经营成本降无可降的背景下,增长不能再走规模扩张的老路,只有提升质量,把经济增长方式从规模速度型向质量效益型转变才是唯一出路。企业和社会经济的效益只有通过提高效率降低成本,才可以形成新的利润空间。

上半年,社会物流总费用为5.6万亿元,同比增长10.2%。增速比上同期提高7.5个百分点。比一季度有提高0.2个百分点,物流成本上涨压力依然较大。从数据看,社会物流总费用增速回升一是受到物流实物量增速有所加快影响,上半年货运量、货物周转量同比增长10%,比上年同期提高6.9和9.4个百分点;二是受到物流服务价格上涨较快影响,上半年公路物流价格增长9.2%,中国沿海(散货)运价指数增长超过20%,BDI波罗的海干散货指数增速超过90%。

除此之外也应看到,当前我国物流管理方法、组织方式等方面亟待优化,生产经营环节之间、企业之间、行业之间同、地区之间发展仍存在不协同、不均衡的地方。

一是运输环节组织方式仍需优化。上半年,运输费用中的装卸和搬运费用所占比重的26.2%,这说明,运输环节的协调性仍存需进一步优化。各种运输方式缺乏合理分工、货物多次装卸搬运也使得物流环节过多,多式联运占比较低,有效衔接及协调性不够。 目前,我国多式联运发展水平仍然较低,运量规模仅占全社会货运量的3%左右。

二是去库存尚存空间。进入6月,中国仓储指数中的库存周转次数指数回落2.7个百分点至50.5%,接近荣枯线。当前仓储物流周转趋缓,周转有所减慢,进库多于出库。表明物流各环节存在断点,库存成本随之升高。数据显示保管环节中的仓储成本上半年比前期增速有所加快,提高0.3个百分点。

物流服务供需仍存差距

今年以来物流企业效益总体较好,物流服务规模不断扩大,企业扩张意愿增强,增速回升明显加快,供需差距呈现扩大迹象,部分领域供大于求局面有所加剧,服务价格有所趋缓。数据显示,二季度物流服务价格环比一季度、年初呈现小幅回落走势。例如,第一季度中国公路物流运价指数为112.1点,第二季度为106.5点,季度环比回落5.0%。指数的回落表明价格较去年同期的涨幅在逐步收窄,价格的不稳定性,给物流企业经营带来了不确定性影响。

物流企业经营盈利水平趋缓

6月中国物流业景气指数中的主营业务利润指数连续两个月回落,比上月回落0.4个百分点,至51.9%,显示物流企业盈利水平有趋缓迹象。

下半年物流走势判断

物流运行环境趋好。上半年,制造业PMI均值51.5%,较去年同期上升1.7个百分点。从均值水平看,高耗能行业仍保持在50%以下,装备制造业、高新技术产业和消费品行业均值则保持在52%以上。其中高新技术产业均值水平最高,达到54%。反映出我国经济结构优化进程在持续进行中,新业态、新动力的增长动力在不断积聚。二季度PMI指数走势基本平稳,平均值为51.4%,显示经济稳定向好的基础趋于巩固,二季度经济形势同一季度基本相当。

综合来看,物流运行已进入平稳区间,预计下半年物流需求有望保持适度平稳增长格局。从各季度看,7至8月是物流需求的相对平稳期,可能存在季节性回落,后期9、10月随着生产建设旺季来临,将稳步回升。从结构看,随着经济增长方式转变和产业升级换代,大宗商品相关物流需求可能有所趋缓,高新技术、消费升级等需求仍将保持较快增长。

从先行指数看,物流景气指数中的新订单指数和业务活动预期指数为54.9%和57.0%,仍维持较高水平。综合来看,物流运行稳定性依然较强,三季度有望延续稳中向好的发展态势,预计全年社会物流总额可比增长在6.8-7.1%之间。

关键词:2017年,上半年,物流,运行,稳中,趋好,上半年,