统计数据

2012年1-8月份物流运行形势分析

1-8月份,社会物流总费用增速回落,但增速仍高于社会物流总额,反映出物流成本上升加快,宏观经济运行的质量和效益偏低。物流市场价格低迷、企业效益下滑的状况仍在持续,同时物流业增加值增速出现回落。随着稳增长政策措施的逐步落实,社会物流总额仍保持稳步增长,增速缓中趋稳,同时物流企业采取措施积极应对当前困难,纷纷调整战略,提升服务,开源节流,控制风险,有利于行业健康发展。

1-8月份,我国物流运行的主要特点:

一、社会物流总额增速回落,但缓中趋稳

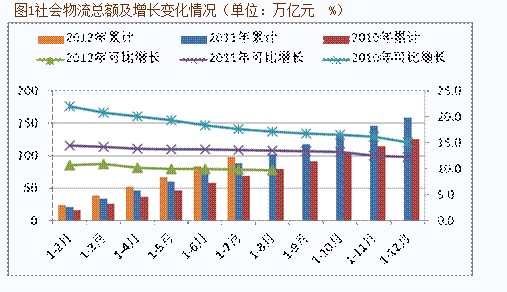

1-8月份,社会物流总额为113.9万亿元,按可比价格计算,同比增长9.7%,增幅比1-7月回落0.1个百分点,比去年同期回落3.8个百分点。

在社会物流总额中,工业生产放缓对工业物流总额影响较大,增速逐月回落,但回落幅度在0.2个百分点以内,较上半年明显收窄。外需疲软的基本态势未有改变,进口货物物流仍保持低速增长。在国内电子商务、网购市场活跃和循环经济快速增长推动下,单位与居民物品物流总额以及再生资源总额继续保持快速增长。

在社会物流总额中,工业生产放缓对工业物流总额影响较大,增速逐月回落,但回落幅度在0.2个百分点以内,较上半年明显收窄。外需疲软的基本态势未有改变,进口货物物流仍保持低速增长。在国内电子商务、网购市场活跃和循环经济快速增长推动下,单位与居民物品物流总额以及再生资源总额继续保持快速增长。

1-8月份,工业品物流总额103.9万亿元,占社会物流总额的91.2%,是社会物流总额的最重要组成部分,同比增长10.1%,增幅比1-7月份回落0.2个百分点;进口货物物流总额7.5万亿元,占社会物流总额的6.6%,同比增长4.9 %,增幅回升0.3个百分点;单位与居民物品物流总额同比增长18.3%,增幅提高0.9个百分点,高出社会物流总额7.6个百分点;再生资源物流总额同比增长16.3%,增幅提高3个百分点。

二、社会物流总费用增速回落,增速仍快于社会物流总额

1-8月份,社会物流总费用5.6万亿元,同比增长11.3%,增幅比1-7月份回落0.5个百分点。社会物流总费用现价增长自6月超过社会物流总额以来,7、8月份两月增速继续高于社会物流总额,反映出物流成本增速虽有所回落,但依然较快,宏观经济运行的质量和效益依然偏低。

在社会物流总费用中,运输费用增速回落;管理费用较快增长,但增幅继续回落;保管费用中利息费用增速依然较快。

在社会物流总费用中,运输费用增速回落;管理费用较快增长,但增幅继续回落;保管费用中利息费用增速依然较快。

1-8月份,运输费用2.9万亿元,同比增长10.4%,增幅比1-7月份回落0.5个百分点。其中,道路运输费用2万亿元,同比增长12.3%,增幅回落0.4个百分点;水路运输费用0.3万亿元,同比增长2.8%,增幅提高1.1个百分点。

1-8月份,保管费用2万亿元,同比增长12%,增幅比1-7月份回落0.5个百分点。其中,利息费用0.8万亿元,同比增长13.3%,增幅回落0.1个百分点,增幅虽然有所回落,但仍快于保管费用和总费用增速,反映出当前经济运行中资金使用成本依然较高。

1-8月份,管理费用0.7万元,同比增长13%,增幅比1-7月份回落0.2个百分点。

三、物流业增加值增速有所回落

1-8月份,物流业增加值2.2万亿元,按可比价格计算,同比增长9.7%,增幅比1-7月份回落0.6个百分点。其中,交通运输业增加值同比增长9.7%,增幅回落0.5个百分点;仓储业增加值同比增长6.1%,增幅回落0.5个百分点;贸易业增加值同比增长9.7%,增幅回落0.1个百分点;邮政业增加值同比增长22.9%,增幅回落3.6个百分点。

四、固定资产投资增速继续回升

受去年投资增速前高后低影响,今年以来,物流业固定资产投资增速逐月回升。1-8月份,物流业固定资产投资完成额2.2万亿元,同比增长15.4%,增幅比1-7月份提高0.2个百分点。其中,交通运输业投资额为1.4万亿元,同比增长8%,增幅提高0.9个百分点;贸易业投资额为0.6万亿元,同比增长33.1%,增幅回落1.3个百分点;仓储、邮政业投资额为0.2万亿元,同比增长29.1%,增幅回落1.9个百分点。

五、物流市场价格低位运行

8月份以来,国内外需求未见明显改观,受到台风以及国际燃油价格高位运行等多方面因素影响,航运企业持续亏损,价格仍在低位运行。从货运市场价格看,公路货运价格基本平稳。海运市场整体供大于求,指数震荡走低。8月份,中国沿海干散货综合运价指数为1085点,同比下降18.9%。1-8月份为1115.4点,同比下降21.5%。8月份,波罗的海干散货运价指数为760.8点,同比下降45.1%;1-8月份为932.6点,同比下降32%。

六、物流企业效益继续下滑

重点物流企业统计调查显示,1-7月份,主营业务成本同比增长17.9%,增幅比主营业务收入高0.5个百分点;主营业务利润同比增长5.7%,增幅比1-6月份回落3.3个百分点,扣除港口企业主营业务利润同比增长0.9%,增幅回落2.9个百分点,回落幅度均较上月加大。主营业务成本占主营业务收入的比重为91.2%,同比下降0.3个百分点。主营业务收入利润率为4.86%,扣除港口企业利润率为3.69%,比1-6月份略有提高。

今年以来,物流运行整体保持平稳适度增长,增速有所回落,但与民生相关的快递、日化、医疗等部分物流业务仍保持较快增长,成为物流运行中的亮点。同时,宏观经济下行压力不容忽视,在成本上升和需求放缓双重挤压下,企业盈利空间进一步减小。企业对经济增速回落、成本上升,已有深刻认识,并立足于内部挖潜积极做长期应对准备。比如企业积极调整战略方向,拓展新的物流需求;提高供应链服务能力,争取高端物流市场;加大企业风险控制力度,做好大宗商品套期保值。这些积极的动向,反映出适应经济发展方式转变的要求,企业转型升级步伐也在加快,有利于行业健康发展。

当前经济仍处于转方式、调结构的关键时期,经济增速已经由快速增长向适度增长转变,需求放缓、企业成本上升成为中长期基本趋势。要以深化流通体制改革、加快流通产业发展为契机,大力促进现代物流发展,用高效率和高效益替代高速度。建议有关部门要将物流“国九条”等政策措施落实到位,增强物流政策的可操作性,使物流企业真正受益;妥善解决在营改增试点中部分物流企业税负加重、合并纳税等问题;加大对流通企业的财政金融支持力度,扶持优势、守法企业发展壮大。

1-8月份,我国物流运行的主要特点:

一、社会物流总额增速回落,但缓中趋稳

1-8月份,社会物流总额为113.9万亿元,按可比价格计算,同比增长9.7%,增幅比1-7月回落0.1个百分点,比去年同期回落3.8个百分点。

1-8月份,工业品物流总额103.9万亿元,占社会物流总额的91.2%,是社会物流总额的最重要组成部分,同比增长10.1%,增幅比1-7月份回落0.2个百分点;进口货物物流总额7.5万亿元,占社会物流总额的6.6%,同比增长4.9 %,增幅回升0.3个百分点;单位与居民物品物流总额同比增长18.3%,增幅提高0.9个百分点,高出社会物流总额7.6个百分点;再生资源物流总额同比增长16.3%,增幅提高3个百分点。

二、社会物流总费用增速回落,增速仍快于社会物流总额

1-8月份,社会物流总费用5.6万亿元,同比增长11.3%,增幅比1-7月份回落0.5个百分点。社会物流总费用现价增长自6月超过社会物流总额以来,7、8月份两月增速继续高于社会物流总额,反映出物流成本增速虽有所回落,但依然较快,宏观经济运行的质量和效益依然偏低。

1-8月份,运输费用2.9万亿元,同比增长10.4%,增幅比1-7月份回落0.5个百分点。其中,道路运输费用2万亿元,同比增长12.3%,增幅回落0.4个百分点;水路运输费用0.3万亿元,同比增长2.8%,增幅提高1.1个百分点。

1-8月份,保管费用2万亿元,同比增长12%,增幅比1-7月份回落0.5个百分点。其中,利息费用0.8万亿元,同比增长13.3%,增幅回落0.1个百分点,增幅虽然有所回落,但仍快于保管费用和总费用增速,反映出当前经济运行中资金使用成本依然较高。

1-8月份,管理费用0.7万元,同比增长13%,增幅比1-7月份回落0.2个百分点。

三、物流业增加值增速有所回落

1-8月份,物流业增加值2.2万亿元,按可比价格计算,同比增长9.7%,增幅比1-7月份回落0.6个百分点。其中,交通运输业增加值同比增长9.7%,增幅回落0.5个百分点;仓储业增加值同比增长6.1%,增幅回落0.5个百分点;贸易业增加值同比增长9.7%,增幅回落0.1个百分点;邮政业增加值同比增长22.9%,增幅回落3.6个百分点。

四、固定资产投资增速继续回升

受去年投资增速前高后低影响,今年以来,物流业固定资产投资增速逐月回升。1-8月份,物流业固定资产投资完成额2.2万亿元,同比增长15.4%,增幅比1-7月份提高0.2个百分点。其中,交通运输业投资额为1.4万亿元,同比增长8%,增幅提高0.9个百分点;贸易业投资额为0.6万亿元,同比增长33.1%,增幅回落1.3个百分点;仓储、邮政业投资额为0.2万亿元,同比增长29.1%,增幅回落1.9个百分点。

五、物流市场价格低位运行

8月份以来,国内外需求未见明显改观,受到台风以及国际燃油价格高位运行等多方面因素影响,航运企业持续亏损,价格仍在低位运行。从货运市场价格看,公路货运价格基本平稳。海运市场整体供大于求,指数震荡走低。8月份,中国沿海干散货综合运价指数为1085点,同比下降18.9%。1-8月份为1115.4点,同比下降21.5%。8月份,波罗的海干散货运价指数为760.8点,同比下降45.1%;1-8月份为932.6点,同比下降32%。

六、物流企业效益继续下滑

重点物流企业统计调查显示,1-7月份,主营业务成本同比增长17.9%,增幅比主营业务收入高0.5个百分点;主营业务利润同比增长5.7%,增幅比1-6月份回落3.3个百分点,扣除港口企业主营业务利润同比增长0.9%,增幅回落2.9个百分点,回落幅度均较上月加大。主营业务成本占主营业务收入的比重为91.2%,同比下降0.3个百分点。主营业务收入利润率为4.86%,扣除港口企业利润率为3.69%,比1-6月份略有提高。

今年以来,物流运行整体保持平稳适度增长,增速有所回落,但与民生相关的快递、日化、医疗等部分物流业务仍保持较快增长,成为物流运行中的亮点。同时,宏观经济下行压力不容忽视,在成本上升和需求放缓双重挤压下,企业盈利空间进一步减小。企业对经济增速回落、成本上升,已有深刻认识,并立足于内部挖潜积极做长期应对准备。比如企业积极调整战略方向,拓展新的物流需求;提高供应链服务能力,争取高端物流市场;加大企业风险控制力度,做好大宗商品套期保值。这些积极的动向,反映出适应经济发展方式转变的要求,企业转型升级步伐也在加快,有利于行业健康发展。

当前经济仍处于转方式、调结构的关键时期,经济增速已经由快速增长向适度增长转变,需求放缓、企业成本上升成为中长期基本趋势。要以深化流通体制改革、加快流通产业发展为契机,大力促进现代物流发展,用高效率和高效益替代高速度。建议有关部门要将物流“国九条”等政策措施落实到位,增强物流政策的可操作性,使物流企业真正受益;妥善解决在营改增试点中部分物流企业税负加重、合并纳税等问题;加大对流通企业的财政金融支持力度,扶持优势、守法企业发展壮大。

关键词:2012年,1-8月份,物流,运行,形势